Більше 750 тисяч чоловік прокинулися в понеділок, 2 жовтня, і дізналися те, про що боїться подумати кожен турист - їх польоти скасували після того, як авіакомпанія, рейсом якої вони планували летіти, збанкрутувала. Рано вранці в Monarch Airlines, п'ятої за величиною авіакомпанії Великобританії, була введена тимчасова адміністрація, оскільки група не змогла знайти покупця для свого бізнесу.

У той же день уряд Великобританії почав "найбільшу в світі репатріацію мирного часу", почавши повертати додому перших з 110 тисяч відпочиваючих за кордоном. Але, за оцінками, ще 750 тисяч клієнтів Monarch Airlines виявили, що їхні майбутні рейси скасовані.

Колапс Monarch Airlines підкреслив, наскільки запеклою стала конкуренція на європейському ринку близькомагістральних перевезень. Це третій крах європейської авіакомпанії за останні шість місяців. Цього літа Air Berlin і Alitalia почали процедуру банкрутства, намагаючись впоратися з інтенсивною конкуренцією з боку конкуруючих перевізників.

Останні два десятиліття європейський ринок близькомагістральних перевезень був надзвичайно конкурентним, оскільки бюджетні авіакомпанії агресивно збільшували свою частку на ринку. При цьому низькі ціни на паливо тільки сприяли збільшенню конкуренції в останні роки.

"Деякі авіакомпанії вийшли за межі своїх можливостей, а деякі з них в результаті дешевизни палива збільшили свої потужності. Але існує саморегулюючий механізм - надлишок потужностей призводить до падіння доходів від кожної одиниці, а ті, у кого немає коштів, щоб зберегти падаючі доходи, в кінцевому результаті страждають і зникають ", - говорить Джонатан Вобер, авіаційний аналітик CAPA Center for Aviation.

Однією з найважливіших проблем було швидке нарощування бюджетними авіалініями своєї частки на ринку за останні 30 років, оскільки вони зробили ставку на дешеві тарифи.

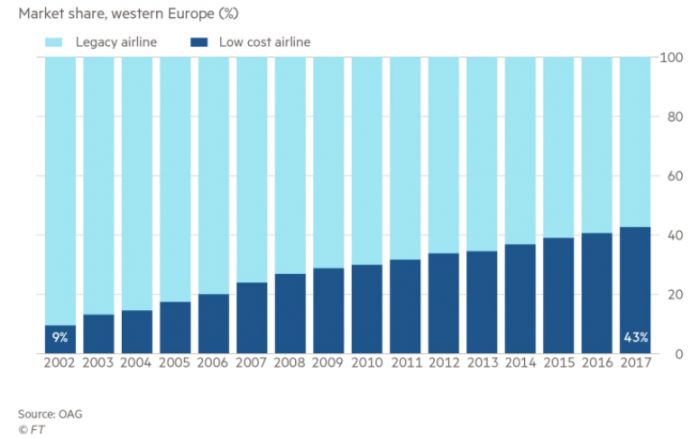

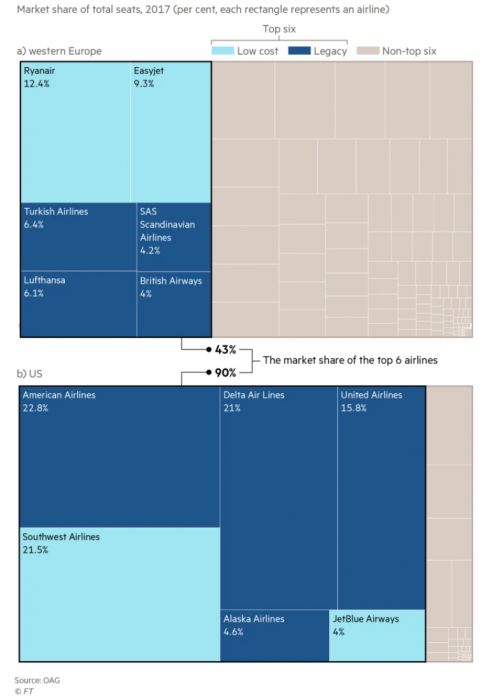

В Європі це призвело до того, що лоукост-перевізники, такі як Ryanair і easyJet, урвали солідні частки на ринку близькомагістральних перевезень. Всього 15 років тому бюджетні авіакомпанії займали трохи більше 9 відсотків ринку, сьогодні вони забезпечують понад 40 відсотків потужностей всіх регулярних авіакомпаній Західної Європи, а їхні маршрутні мережі продовжують розширюватися.

Це призвело до корінних змін на ринку, а повносервісні перевізники взяли на озброєння багато з практик, успішно впроваджених бюджетними перевізниками. Це підтверджується тим, що більшість авіакомпаній зараз пропонують тарифи, які передбачають оплату тільки місця, і стягують плату за багаж та інші послуги. В результаті стало набагато складніше розрізняти пропозиції бюджетних авіакомпаній від повносервісних перевізників, оскільки ринок сконцентрувався на ціні.

Одна з найжорстокіших битв розгорілася в Іспанії.

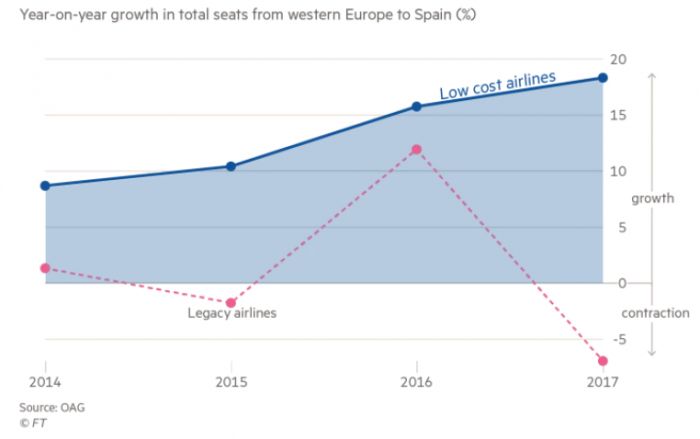

Перенасичення потужностей в цій країні був однією з головних причин, чому Monarch Airlines програла свою боротьбу з пропозицією лоукостерів. Після того, як британської авіакомпанії довелося скоротити кількість рейсів до Єгипту, Туреччини і Туніс, де туризм постраждав після терактів, ринки Іспанії і Португалії формували близько 80 відсотків її бізнесу.

Дані аналітичного агентства OAG показують, що за останні два роки в Іспанії з'явилося близько 16 млн нових крісел, в той час як перевізники по всій Європі збільшили потужності після відходу з ринків з високим рівнем ризику. Ключовим роком був 2016 й, коли в річному численні зростання склало 14 відсотків. "На зрілому ринку це вважається безпрецедентним показником зростання", - говорить Джон Грант з OAG. Найбільший інтерес з боку конкурентів викликають потужності проблемних авіакомпаній.

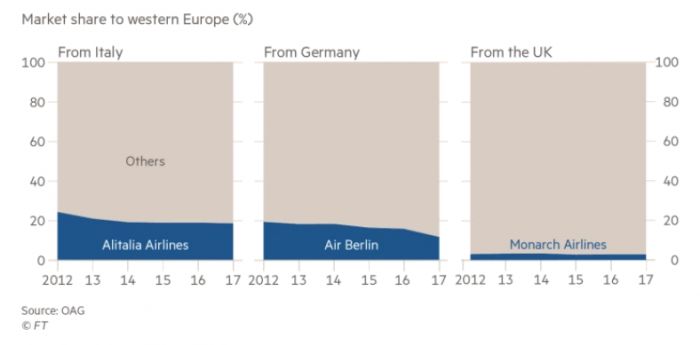

У всіх трьох авіакомпаній, які почали процедуру банкрутства в цьому році - Monarch Airlines, Air Berlin і Alitalia - є одна спільна риса: вони боролися роками. Всі троє продемонстрували зниження частки на ринку в міру появи все більшого і більшого пропозиції з боку лоукостерів.

За останні три роки Monarch Airlines рятували від краху двічі за допомогою екстрених грошових вливань. Їх надавала лондонська інвестиційна група Greybull Capital, яка купила авіакомпанію в 2014 році за дві години до оголошення банкрутства. За дев'ять місяців 2016 року Monarch Airlines відзвітувала про збитки в розмірі 291 млн фунтів стерлінгів у порівнянні з 27 млн фунтів стерлінгів прибутку в 2015 році.

Німецька авіакомпанія Air Berlin певний час перебувала під тиском, накопичивши за останні шість років збитків в розмірі близько 2 млрд євро і чистого боргу в розмірі 1,2 млрд євро. Вона з усіх сил намагалася конкурувати з бюджетними перевізниками і за останні роки випробувала кілька різних бізнес-моделей.

Тим часом, дуже витратна Alitalia просто не могла конкурувати з зростаючим впливом лоукост-перевізників на європейському ринку близько- і середньомагістральних перевезень. Італійський перевізник протягом більше десяти років з усіх сил намагався домогтися чистого річного прибутку.

Для Air Berlin і Alitalia, у яких основним акціонером є Etihad, ситуація в цьому році погіршилася. Близькосхідна авіакомпанія, зіткнувшись зі збитками в розмірі 1,9 млрд доларів в 2016 році, почала відмовлятися від власної стратегії по скупці міноритарних пакетів авіаперевізників для залучення трафіку до свого хабу в Перській затоці. Це означало, що Etihad відмовлялася перекачувати будь-які додаткові гроші в збиткові авіакомпанії, що і привело їх до тимчасової адміністрації.

На перенасиченому ринку великі компанії, такі як Ryanair, найбільший в Європі лоукостер, домоглися багато чого.

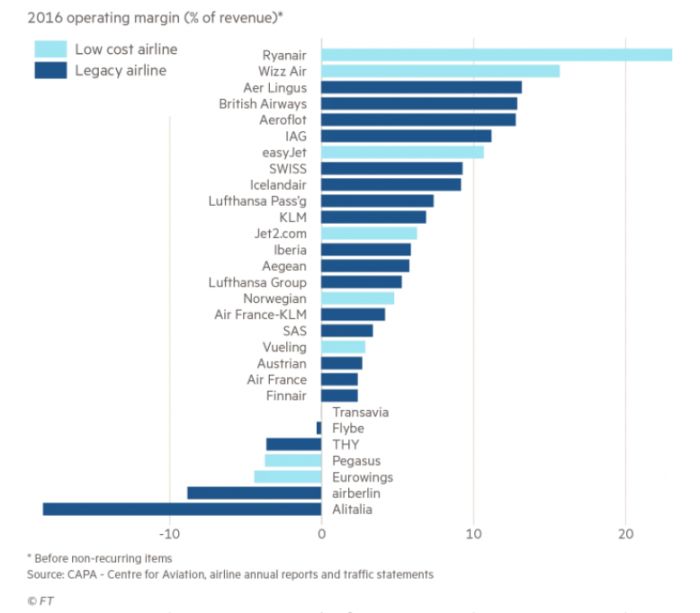

Незважаючи на недавні проблеми з пілотами, Ryanair займає лідируючу позицію, якщо мова йде про операційного прибутку, що підкреслює контрастує стан різних груп. У ірландської компанії операційна маржа в 2016 році склала 23,1 відсотка. Wizz Air займає друге місце з маржею в 15,7 відсотка.

Проблемні авіакомпанії розташувалися внизу таблиці. У Air Berlin і Alitalia була негативна операційна маржа в 8,8% і 18,3% відповідно. Однак, незважаючи на ознаки консолідації і крах слабких авіакомпаній в цьому році, ринок Європи залишається дуже фрагментованим в порівнянні з іншими регіонами, такими як США.

Найбільші шість авіакомпаній в США забезпечують 90 відсотків пропозиції на внутрішніх рейсах в США, в той час як найбільші шість європейських перевізників забезпечують 43 відсотки пропозиції. При цьому в Європі працює більше авіакомпаній, ніж в будь-якому іншому регіоні світу. За даними OAG, в Європі налічується в цілому 217 компаній, в Північній Америці - 100.

"Історія консолідації [в Європі] більше стосується авіакомпаній, що йдуть з ринку, і більш сильних, які цілком органічно нарощують свою частку, а не великих угод злиття і поглинання", - говорить Джонатан Вобер.

Фрагментований характер європейського ринку авіаперевезень означає те, що він менш прибутковий, ніж північноамериканський. За словами IATA, північноамериканські авіакомпанії генерують близько половини прибутку авіації в світі, чому сприяє консолідація, яка відбулася шляхом злиття деяких найбільших груп.

Згідно з прогнозами, авіаперевізники Північної Америки в 2017 році отримають чистий прибуток в розмірі 15,4 млрд доларів за порівнянні з 7,4 млрд доларів, які зароблять європейські авіакомпанії. Отже, у Європи все ще є шанс піти шляхом консолідації.

Таня Паулі, кореспондент Financial Times

Переклад порталу ЦТС

Читайте також Чому лоукостер хочуть подружитися з флагманськими авіаперевізниками - FT